Se incorpora en el diseño del modelo 100 el desglose de cálculo de la variación de existencias.

Afectación en la aplicación. Se incorpora un desglose en la casilla variación existencias idéntico en ingresos y gastos.

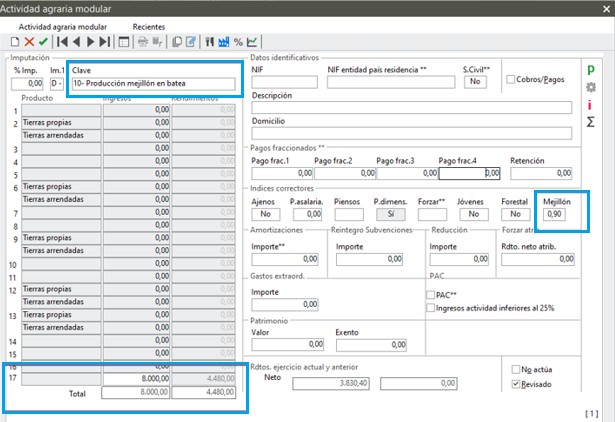

Este año, esta actividad se incorpora al anexo de actividades agrícolas ganaderas y forestales, en Otros trabajos y servicios accesorios realizados por agricultores, ganaderos o titulares de actividades forestales. con estos índices:

Son los únicos índices que aplicaremos a la actividad de producción de mejillón en batea.

Se incorpora una nueva clave de actividad Clave 10 y el producto 17

Afectación en la aplicación

Se crea la clave 10 y el producto 17, además de añadir el apartado para la aplicación de los índices correspondientes.

Por tanto a nivel estatal y autonómico queda:

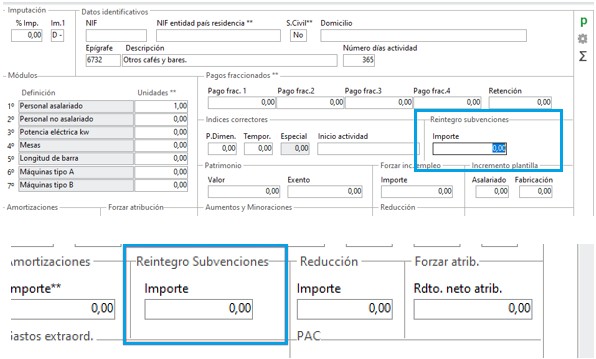

REINTEGRO SUBVENCIONES.

Se añade, en REO y REAGFP, una nueva casilla para el Reintegro de Subvenciones:

Afectación en la aplicación.

En los mantenimientos de actividades empresariales modulares y agrarias modulares se ha incorporado el campo Reintegro subveciones:

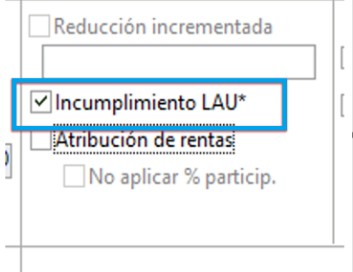

Se incorpora en arrendamiento con contratos a partir del 26 de mayo de 2023 una nueva marca conforme no se tiene derecho a la reducción por arrendamiento de vivienda habitual

Si se marca no se aplicarán las reducciones por arrendamiento de vivienda habitual.

Arrendamiento a familiares

Se incorpora en el cálculo del inmueble principal arrendado a familiares el rendimiento mínimo computable de los inmuebles accesorios.

Con familiares, AEAT siempre quiere "un mínimo", aunque el alquiler sea bajo, gratuito o con pérdidas.

Actividad directa.

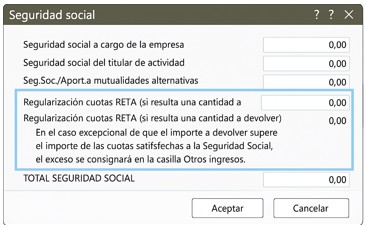

En el desglose gastos a la seguridad social, se incorporan dos nuevos campos incompatibles entre sí.

A raíz de la modificación realizada en el modelo 100 del ejercicio 2025 donde en estimación directa se han incorporado dos nuevas casillas de Regularización cuotas RETA en el libro de gastos IRPF se han incorporado dos nuevos conceptos:

Afectación en la aplicación

En el mantenimiento de actividad directa trasladaremos los nuevos conceptos a las nuevas casillas de regularización cuota RETA

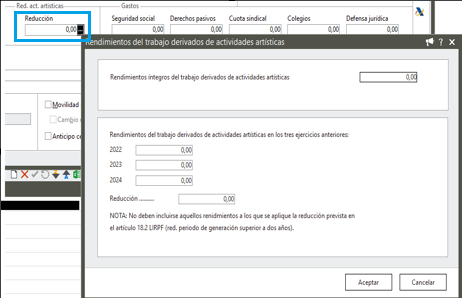

Rendimientos de actividades artísticas obtenidos de manera excepcional.

La reducción para los rendimientos de actividades artísticas obtenidos de manera excepcional también se aplica a los rendimientos netos de actividades económicas obtenidas en el período impositivo a los que no les resulte de aplicación la reducción prevista en el artículo 32.1 de la LIRPF (Reducción irregular).

En el caso de que excedan del 130% de la cuantía media de los rendimientos netos imputados en los tres períodos impositivos anteriores, se reducirá el 30% el citado exceso.

Afectación en la aplicación

Se ha habilitado en rendimientos del trabajo y en actividades directa un nuevo apartado Red. act.artísticas

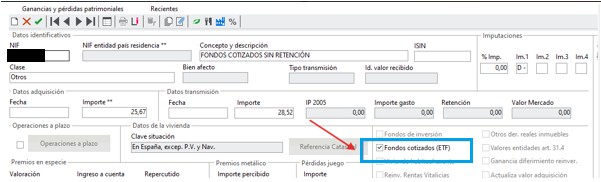

1. Ganancias y pérdidas por la transmisión de participaciones de fondos cotizados (ETF)

Se incorpora un nuevo apartado en el modelo 100 para facilitar la cumplimentación de las operaciones de compraventa de participaciones o acciones de fondos corizados y sociedades de inversión de capital variable.

Afectación en la aplicación

Se incorpora una nueva casilla de verificación a fin de identificar que se trata de esta tipología de fondos cotizados.

Estará activa para las claves: OTROS y ACCIONES

Se incorpora en la renta la casilla (0362) Bono Social Térmico

Afectación en la aplicación

Estará activa para las claves: Ayudas públicas

Se incorpora dos nuevas casillas:

Afectación en la aplicación

Se crean dos nuevas clases

Se incopora un nuevo espacio para el inmueble accesorio tal y como lo permite la AEAT

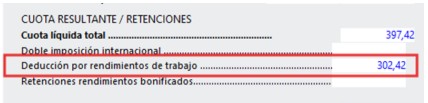

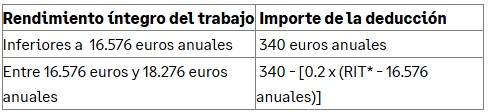

RIT*: Rendimientos íntegros del trabajo.

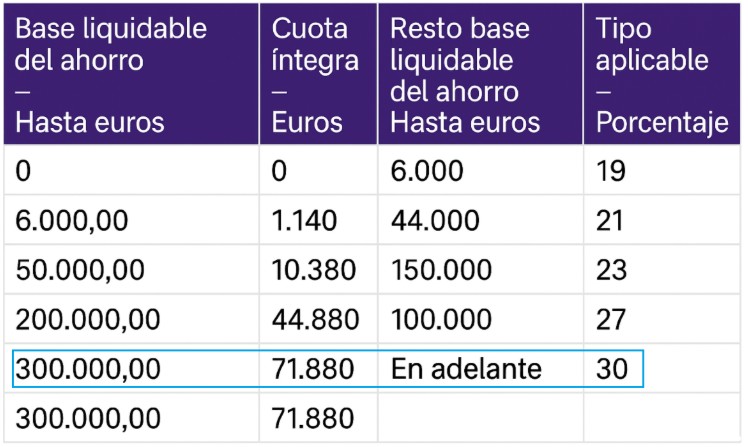

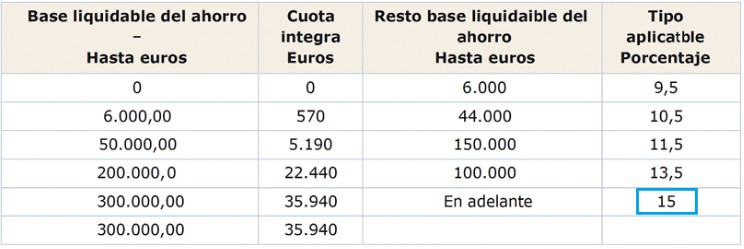

Límite máximo de la deducción

El importe de esta deducción no podrá exceder de la parte de la suma de las cuotas íntegras estatal y autonómica que proporcionalmente corresponda a dichos rendimientos netos del trabajo (hasta 18.276 euros) computados para la determinación de las bases liquidables.